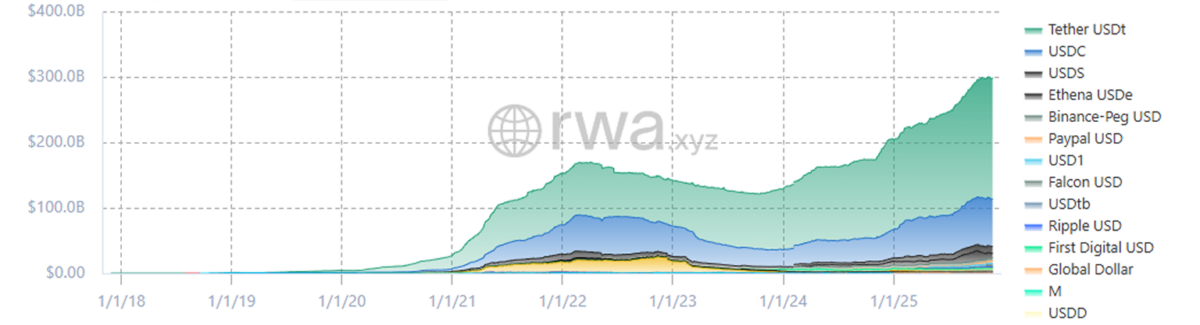

Wir erleben derzeit einen Stablecoin-Boom. Die Marktkapitalisierung steht kurz davor, 300 Milliarden US-Dollar zu erreichen, und Citi prognostiziert, dass sie bis 2030 im Basisszenario 1,9 Billionen US-Dollar oder im Bull-Case-Szenario sogar 4 Billionen US-Dollar betragen wird. Woher kommt dieser Ansturm auf Stablecoin-Zahlungen? Finden wir es heraus. Hier sind die wichtigsten Stablecoin-Anwendungsfälle.

Unabhängig davon, was Sie über Kryptowährungen denken, behandeln die Menschen sie eher als Investition denn als Zahlungsmittel für den täglichen Gebrauch. Und dafür gibt es mehrere Gründe.

Kryptowährungen haben einen großen Nachteil – sie sind volatil. Allein im vergangenen Jahr begann der Bitcoin-Preis bei 100.000 US-Dollar, fiel dann auf etwa 80.000 US-Dollar und erreichte schließlich einen Höchststand von 125.000 US-Dollar. Bislang stieg der Bitcoin-Preis in Zyklen, die sich durch Halbierungen und Verdopplungen auszeichneten. Aus diesem Grund betrachten Finanzberater Kryptowährungen weiterhin als risikoreiche Anlageform.

Es gibt auch technische Einschränkungen, die Kryptowährungen für tägliche Transaktionen ungeeignet machen. Zum einen sind Bitcoin-Transaktionen teuer. Würden wir alle anfangen, unsere Lebensmittel mit L1-Bitcoin zu kaufen, würden die Transaktionsgebühren in die Höhe schießen. Um das auszugleichen, gibt es Layer-2-Netzwerke, die auf dem Hauptnetz aufbauen, sowie Kryptowährungen wie Solana, die speziell für ein hohes Transaktionsvolumen entwickelt wurden.

Aber obwohl SOL-Transaktionen nur einen Bruchteil eines Cent kosten, wette ich, dass Ihr lokales Café immer noch kein Solana akzeptiert. Allerdings könnte es schon bald Stablecoin-Zahlungen annehmen.

Was ist ein Stablecoin? Der Hauptvorteil eines Stablecoins

Ein Stablecoin ist eine Art Kryptowährung, die speziell für den täglichen Gebrauch entwickelt wurde. Um die Stablecoins-Bedeutung zu verstehen, sollte man wissen, dass ihr Preis an eine Fiat-Währung wie den Dollar oder den Euro gekoppelt ist, aber auch an Gold oder andere reale Vermögenswerte gebunden sein kann. Die Idee dahinter ist, dass es sich um eine Kryptowährung handelt, die Menschen zu einem festen Preis kaufen können. Wenn jemand einen Stablecoin gegen eine Fiat-Währung verkauft, wird er zerstört und aus dem Umlauf genommen.

Wie funktionieren Stablecoins? Im Vergleich zu traditionellen Währungen bieten Stablecoins einige wesentliche Vorteile. Sie sind immer noch Kryptowährungen und bieten die meisten damit verbundenen technologischen Vorteile.

Hauptsächlich können sie sofort über Grenzen hinweg transferiert werden, ohne auf Banken oder Zahlungsnetzwerke angewiesen zu sein. Man kann eine Million US-Dollar in USDT genauso einfach versenden wie eine E-Mail, und der Betrag kommt innerhalb von Sekunden an.

Dank Smart Contracts sind sie auch programmierbar, was bedeutet, dass Sie Zahlungsregeln direkt in den Token selbst einbauen können. Herkömmliche Währungen können das allein einfach nicht leisten.

Ein weiterer Vorteil ist die Zugänglichkeit. Jeder mit einer digitalen Wallet kann Stablecoins halten oder transferieren, unabhängig vom Wohnort oder der Bank. Das macht sie besonders nützlich in Ländern mit instabilen Währungen oder strengen Kapitalverkehrskontrollen.

Wenn man also fragt, warum Stablecoins wichtig sind, liegt die Antwort vor allem darin, dass sie es den Menschen ermöglichen, Geld zu transferieren, ohne auf Banken oder volatile Krypto-Preise angewiesen zu sein.

Stablecoin-Anwendungsfälle: Warum Stablecoins verwenden?

Nach der Stablecoins-Erklärung widmen wir uns den wichtigsten Stablecoin-Anwendungsfällen.

Anstelle von Kartenzahlungen. Stablecoins bieten eine deutlich günstigere Zahlungsmethode im Vergleich zu herkömmlichen Karten. Dies gilt für praktisch jedes Unternehmen, das Zahlungen akzeptiert, egal ob online oder offline, klein oder groß.

Kehren wir zu Ihrem Beispiel mit dem lokalen Café zurück. Wenn Ihre Tasse Kaffee 5 US-Dollar kostet, verdient das Café netto nur etwa 0,25 bis 0,75 US-Dollar.

Es muss für Arbeitskräfte, Miete und andere Kosten aufkommen. Zu diesen anderen Kosten gehören Kreditkartengebühren, die in den USA normalerweise etwa 1–3 % plus eine kleine feste Gebühr betragen. Die gesamte Gewinnspanne eines Cafés beträgt hingegen nur etwa 5–15 %. Das bedeutet, dass die Kartennetzwerke die Hälfte aller Margen des Cafés einnehmen können. Und dabei sind die Bankgebühren noch nicht einmal mit eingerechnet.

Also, was sind Stablecoins für Zahlungen? Es handelt sich um eine kostengünstige Alternative zu Kreditkarten, die Menschen nicht dazu zwingt, volatile Kryptowährungen zu verwenden. Und genau deshalb springen kleine Unternehmen auf diesen Zug auf.

Wir erwarten eine vielversprechende Zukunft für Stablecoin-Zahlungen, da in den kommenden Jahren immer mehr Anwendungsfälle für Stablecoin-Zahlungen im Geschäftsbereich entstehen werden.

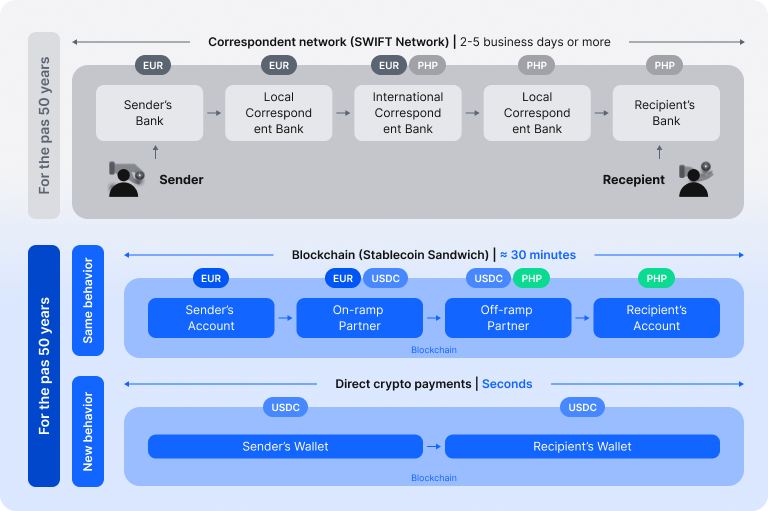

Bei internationalen Geldüberweisungen. Die Überweisungsgebühren sind fest, unabhängig vom Überweisungsbetrag. Die Überweisung von 100 Dollar und 100.000 Dollar kann über SWIFT jeweils 50 Dollar kosten. Das bedeutet, dass eine Überweisung im Grunde wie eine regressive Steuer für die ärmsten Arbeitnehmer wirkt: Je weniger man sendet, desto höher ist die Gebühr.

Stablecoin-Überweisungen können hingegen nur Bruchteile eines Cent kosten. Die Hauptgebühr bei Stablecoins sind die On-/Off-Ramp-Gebühren – also die Umwandlung von Fiat-Währung in Stablecoin und zurück. Beide Gebühren sind jedoch prozentual, was Überweisungen deutlich günstiger macht.

Einschließlich Western Union und aller anderen Überweisungswege kostet eine internationale Überweisung von 200 US-Dollar ab März 2025 6,49 %

Erträge aus den Reserven erzielen. Stablecoins sind eine Win-Win-Situation. Sie ermöglichen günstigere Zahlungen und Transaktionen für die Inhaber, doch auch die Emittenten profitieren gleichermaßen. Wenn ein Emittent Stablecoins gegen Fiat-Währungen verkauft, erhält er Liquidität, die er produktiv einsetzen kann.

In diesem Sinne funktioniert ein Stablecoin-Emittent ähnlich wie eine Bank, indem er Einlagen entgegennimmt und Reserven verwaltet. Anstatt die Gelder ungenutzt liegen zu lassen, können Emittenten ihre Reserven in risikoarme kurzfristige Anlageinstrumente investieren. Die meisten Stablecoin-Emittenten entscheiden sich für ultrakurze US-Staatsanleihen. Diese Vermögenswerte gelten als einige der sichersten der Welt und werfen in der Regel jährliche Renditen von 4–5 % ab. Genau dieses Geschäftsmodell steht hinter den bekanntesten Stablecoins: USDT und USDC.

Der Emittent behält die Rendite und kann in zulässigen Regionen diese auch mit den Inhabern teilen, um seine Stablecoins zu fördern.

Unternehmen profitieren am meisten. Wenn ein Unternehmen einen internen Stablecoin für das Treasury-Management einführt, erhält es Zugang zu all den folgenden Vorteilen:

- Sofortige, kostengünstige Überweisungen zwischen Tochtergesellschaften. Große Unternehmen bewegen den ganzen Tag Geld innerhalb ihrer eigenen Strukturen. Wenn die US-Muttergesellschaft ihre EU-Tochter vor der Gehaltszahlung finanzieren muss, fallen Bankgebühren an. Zudem kann die Überweisung einen ganzen Tag oder länger dauern, da das Geld zwischen den Konten feststeckt, bis alles abgewickelt ist.

- Höhere Margen durch die Umgehung der Kartennetzwerke. Das betrifft nicht nur Ihr lokales Café, sondern jedes margen-sensitive Unternehmen. Deshalb bringen Walmart und Amazon ihre eigenen Stablecoins auf den Markt.

- Und sie können die Erträge einstreichen. Wenn das Unternehmen sowohl der Emittent als auch der Inhaber der Reserven ist, befindet es sich in einer deutlich besseren Position, da es die Liquidität viel besser kontrollieren und vorhersagen kann. Dadurch kann es Staatsanleihen mit einem höheren Prozentsatz der Reserven erwerben.

Welche Stablecoins gibt es?

Im Folgenden werden einige Beispiele für Stablecoins vorgestellt, die sich in ihrer Absicherung, ihrem Mechanismus und ihrem zugrunde liegenden Wertmodell unterscheiden.

Fiat-besicherte Stablecoins sind an eine herkömmliche Währung wie den USD oder EUR gekoppelt. Emittenten halten Reserven in dieser Währung. Wenn Nutzer solche Stablecoins an einer Börse kaufen, wird das Fiat-Geld in die Reserven investiert, die den Stablecoin absichern. Diese Mittel müssen jedoch nicht ungenutzt bleiben, denn Emittenten können sie auch in sichere Anlagen investieren. Beispielsweise hält Tether, der Emittent von USDT, den Großteil seiner Reserven in kurzfristigen US-Staatsanleihen, die jährlich etwa 4–5 % Rendite erzielen.

Asset-besicherte Stablecoins sind an einen realen Vermögenswert gekoppelt. Meistens an Gold, aber es kann auch jeder andere Vermögenswert sein. Um den Preis des Stablecoins stabil zu halten, muss er überbesichert sein. Beachten Sie, dass Stablecoins in vielen Regionen an eine Fiat-Währung gebunden sein müssen. In den USA werden asset-gestützte Stablecoins als Security Token ausgegeben.

Algorithmische Stablecoins sind das Gegenteil von asset-besicherten Stablecoins. Sie werden durch keine Vermögenswerte gedeckt, sondern ihre Wertstabilität hängt von smart-contract-basierten Angebotsmechanismen ab. Steigt die Nachfrage nach dem Stablecoin und der Preis über den festgelegten Kurs, gibt der Algorithmus neue Coins aus, um das Angebot zu erhöhen und den Preis zu senken. Fällt der Preis unter den festgelegten Kurs, kauft das System Coins zurück oder verbrennt sie, um das Angebot zu reduzieren und das Gleichgewicht wiederherzustellen.

Wie startet man einen Stablecoin?

Der wichtigste Schritt besteht darin, die eigenen Stablecoin-Anwendungsfälle so detailliert wie möglich zu definieren. Projekte, die diesen Schritt überspringen, können überkompliziert werden oder später sogar rechtliche Probleme bekommen.

Transaktionshäufigkeit. Legen Sie fest, wie oft Sie zwischen Kryptowährungen und Fiat-Währungen umtauschen werden. Häufige oder automatisierte Umrechnungen erfordern robuste On-/Off-Ramp-Integrationen und eine komplexere Infrastruktur. Gelegentliche Transaktionen können mit einfacheren manuellen Systemen durchgeführt werden.

Definieren Sie außerdem, ob Zahlungen einzeln (brutto) oder in Stapeln (netto) verarbeitet werden. Auf Ethereum ermöglichen beispielsweise ERC‑4337‑Smart Contracts Batch-Transaktionen durch Account Abstractions – eine leistungsstarke Funktion, die jedoch auch zusätzliche Risiken mit sich bringt.

Wallet-Struktur. Erstellen Sie eine Übersicht über die Geldflüsse zwischen Nutzern und Unternehmens-Wallets. Beginnen Sie mit den Kunden-Wallets und fügen Sie dann eine oder mehrere Unternehmens-Wallets hinzu, die Gelder sammeln oder verteilen. Entscheiden Sie, ob die Unternehmens-Wallets omnibus (gemeinsam genutzt) oder getrennt (individuell) sein sollen. Diese Entscheidung beeinflusst sowohl das Liquiditätsmanagement als auch die Compliance.

Transaktionsvolumen. Schätzen Sie das zu erwartende Transaktionsvolumen in der Frühphase. Bei hohen Volumina ist eine maßgeschneiderte Blockchain-Infrastruktur für Skalierbarkeit und Kontrolle sinnvoll, während kleinere Projekte White-Label-Plattformen nutzen können. Seien Sie vorsichtig bei Anbietern, die pro Transaktion abrechnen oder einen Anteil Ihres Volumens einbehalten, da solche Kosten Ihre Gewinnmargen unbemerkt schmälern können.

Kontrolle und Zugriff. Legen Sie fest, wer die Gelder verwaltet: Nutzer, Partner oder das Unternehmen selbst. Modelle mit geteilter Verwahrung bieten zwar Komfort und Flexibilität bei der Einhaltung von Vorschriften, erhöhen aber die operative Komplexität. Wählen Sie stets geprüfte Technologien von renommierten, finanzstarken Teams, um langfristige Zuverlässigkeit zu gewährleisten.

Sicherheitsmaßnahmen. Planen Sie Schutzmaßnahmen auf Wallet-Ebene, insbesondere für risikoreiche oder hochwertige Transaktionen. Verwahrungsanbieter wie Fireblocks und DFNS kombinieren Tools wie MPC oder Multi-Signatur-Wallets, Hardware-Module, Address-Whitelisting, Transaktionsrichtlinien und Zwei-Faktor-Authentifizierung. Sicherheit ist ein wesentlicher Bestandteil Ihrer betrieblichen Integrität.

Regulatorische Compliance. Bevor Sie fortfahren, analysieren Sie die für Ihre Rechtsordnung geltenden gesetzlichen Rahmenbedingungen. Kennen Sie Ihre KYC- und AML-Verpflichtungen und verstehen Sie, wie die Stablecoin-Lizenzierung auf Ihr Geschäftsmodell angewendet wird. Für eine Produkteinführung ist eine offizielle Lizenz erforderlich, die Aetsoft Ihnen über sein Netzwerk von Rechtspartnern beschaffen kann.

Menschen nutzen Stablecoins für günstige grenzüberschreitende Geldüberweisungen. Unternehmen bringen eigene Stablecoins auf den Markt, um Karten- und Banküberweisungsgebühren zu reduzieren. Stablecoin-Emittenten investieren Fiat-Reserven in ultrakurze US-Staatsanleihen, um Renditen zu erzielen.

Um für die Zukunft des Zahlungsverkehrs mit Stablecoins gerüstet zu sein, prüfen Unternehmen zunehmend die Integration von Stablecoins für globale Zahlungen, analysieren, wie Stablecoin-Zahlungen funktionieren, und bewerten die allgemeine Zukunft der Stablecoin-Zahlungen, da die Akzeptanz weiter zunimmt.